En los resultados de Guess no es oro todo lo que reluce

Cuando no existen unos magníficos resultados en cuanto a las ventas, los márgenes de Guess se resienten y la dependencia de los ingresos aumenta.

Después de un corto pero fructífero periodo estival cargado de tranquilidad y paz interior, haciendo lo que más me gusta, es decir: nada, creía que los buenos momentos que he pasado en Sotogrande, gracias a entre otros a la hospitalidad del Santa María Polo Club y al palco de la bodega Tío Pepe, me harían olvidar mi cabreo crónico con el mundo y con todo lo que le rodea.

Y todo parecía ir sobre ruedas, es más, incluso en mi viaje de vuelta por carretera no me cabreé, como venía siendo habitual, por el atraco a mano armada del peaje de la AP-4. Pero, como todo lo bueno dura poco, fue poner el pie en mi casa y empezarme a subir por todo mi cuerpo los iones “encabronantes” de antaño. Para aquellos que no conozcan esta sensación, según la jerga actual, es como “un morao chungo” pero sin haber fumado los “cigarrillos de la risa”.

Ver esta publicación en Instagram

Esta indisposición de mi salud mental tiene como consecuencia un profundo análisis crítico y ascendente de todo lo que me rodea: el presidente de mi comunidad de propietarios (este es el único que se salva), el alcalde y lo descuidado y sucio que tiene el municipio, el presidente de la Comunidad Autónoma y sus amiguismos, y cuando iba a llegar al presidente del gobierno, mi situación mental febril, me llevó a una crisis completa, solo mitigada por un documental de National Geographic, o similar, titulado “la masturbación de los grillos en terrenos cálidos”.

Después de este desagradable episodio, he prometido al Doctor Viciana y al Doctor Ordoñez, los médicos que aguantan mis preguntas aprensivas sobre dictámenes clínicos (yo tengo claro que moriré de un “esto no es nada”), compañeros de golf y, sobre todo, amigos, que no volveré a cabrearme cuando me entere que cierto exalcalde actual responsable de una empresa pública del nuevo gobierno de la Junta de Andalucía, o hace teletrabajo domiciliario o tiene mes y medio de vacaciones.

Ver esta publicación en Instagram

Pero, en fin, vamos al lío. Mientras camino hacia mi farmacéutica de cabecera (que contenta se pone cuando me ve, o porque le gusto o porque me gasto medio sueldo en su botica-creo que va a ser esto último-), mientras, emulando a Pablo Iglesias, tatareo la canción de “perdí mi oportunidad”, de los añorados Cadillac; les dejo mi informe sobre Guess y de los resultados del segundo trimestre, que conocimos hace unos días. Así:

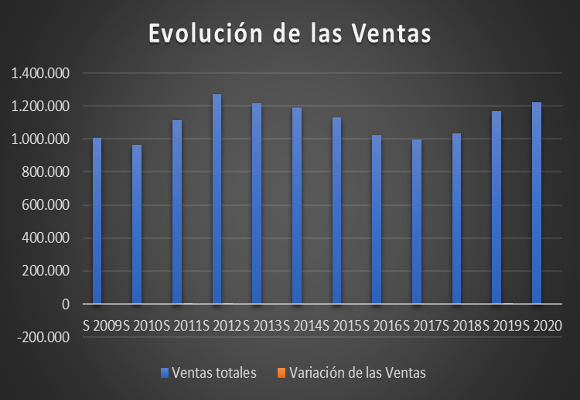

Las ventas netas de la compañía ascendieron a $ 683.220 miles en el trimestre, lo que supone un incremento del 5,78 % respecto al mismo periodo del año anterior. En lo que llevamos de año, con unos ingresos globales de $ 1.219.911 miles, el incremento respecto del mismo periodo del año anterior es del 4,52 %. Las ventas de productos, que representan el 96,94 % del total de los ingresos, crecieron un 4,87%, paliando la caida de los ingresos por Royalties, en un -5,40 %.

Tras un periodo de tiempo con crecimientos negativos en Ventas (2013-2017), por tercer año consecutivo, el crecimiento ha sido positivo, cercano a las ventas obtenidas en el 2011.

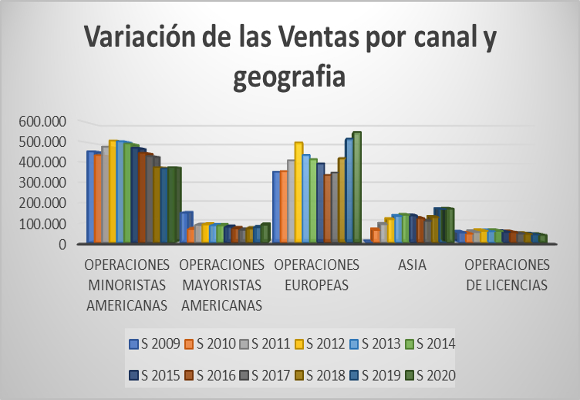

El dato positivo es que, salvo los royalties, todos los canales de distribución, han crecido frente al mismo periodo del año anterior. Las ligeras subidas en las ventas minoristas en América (30,77 % de los ingresos totales) en un 1,88 %, Europa (45,13 % de las ventas) de un 6,40 % y Asia (13,81 %) en un 0,99 %, se han visto favorecidas por un magnifico comportamiento en operaciones mayorista en el mercado americano (7,22 %) con un crecimiento del 17,58 %.

El plan de expansión, en el 2017, en Europa, ha dado sus frutos, pero existe un cierto estancamiento en el primer semestre del año fiscal, tanto en operaciones minoristas en USA y en la evolución en Asia. Los costes de ventas han crecido, en valor absoluto, en un 2,45 % en lo que llevamos de año, que, si los analizamos respecto al volumen de ventas, su disminución ha sido de -127 p.b., situándose en el 63,31 % del total vendido. Los niveles de inventario vienen aumentados, significativamente, año tras año, sin ninguna justificación oficial convincente. Aun así, el buen comportamiento en la evolución de los costes de venta, con una mejor política de inventarios, podría haber mejorado la situación espectacularmente.

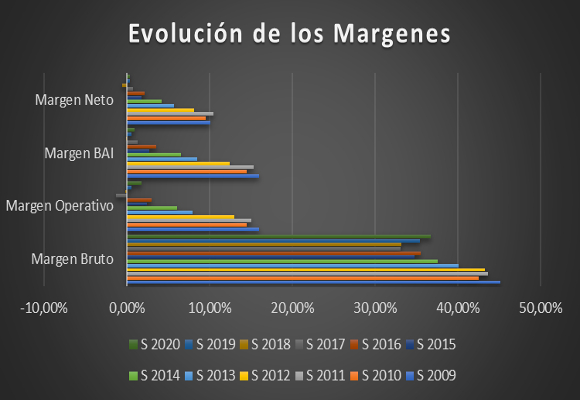

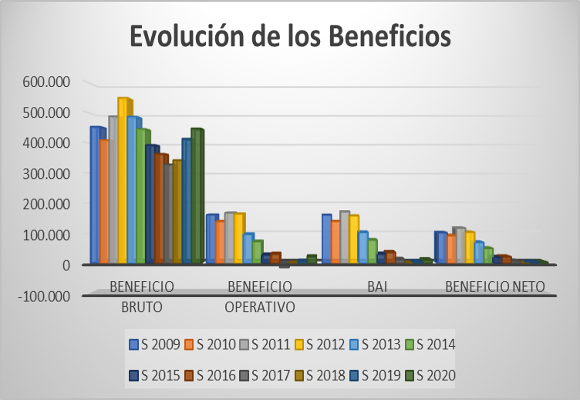

Por este motivo, el beneficio bruto, en lo que llevamos de año, sube un 8,28 %, para situarse en $ 447.615 miles. Mientras que el Margen Bruto se sitúa en el 36,69 %. La falta de contención de los costes de venta, generales y administrativos con un incremento del 4,97 %, hace que los gastos generales, repunten, en valor absoluto, un 4,85 %, respecto al año pasado. Esto supone que representen el 34,93 % de todas las ventas. Con estos datos, el Beneficio operativo es de $ 21.516 miles, que representa una mejora del 207,68 %, en comparación con los resultados del pasado año. El Margen operativo se sitúa en el 1,76 %.

La subida de los gastos financieros, respecto de las ventas y en valores absolutos, hace que el BAI ascienda a $ 11.696 miles.

Un incremento de la carga impositiva y de los intereses minoritarios, hace que el beneficio neto caiga un -8,38 %, para situarse en $ 3.948 miles. El margen Neto se sitúa en el 0,32 %.

En definitiva, en este primer semestre, la compañía ha incrementado sus ventas y márgenes brutos (si bien, estos podrían haber sido mejores con una mayor contención de los gastos sobre ventas). Mala gestión de los costes operativos, y un incremento desmesurado de los gastos financieros. Buen semestre, en líneas generales, pero que no consigue tapar los problemas estructurales de Guess. La compañía se ha adherido al grupo de las empresas que necesitan vender mas para dejar de perder dinero.

Del análisis patrimonial y financiero de la compañía, cabe mencionar lo siguiente:

- En cuanto a su situación de endeudamiento, los niveles del ratio de endeudamiento se han disparado, si bien la calidad de la deuda nos da una imagen de un mejor equilibrio entre el corto y largo plazo, lo que nos da una sensación de ciertas dificultades para rentabilizar los Fondos Propios.

- Si analizamos la solvencia a corto plazo, las tres ratios analizados nos empiezan a dar señales, cuanto menos, de normalización. Mientras que la ratio de liquidez y prueba del ácido se acerca a niveles óptimos, el de tesorería sigue alejado. Debería de analizar la compañía, como ya he citado con anterioridad, un mayor ajuste en cuanto al tratamiento de sus inventarios.

- Datos dispares en cuanto a la gestión de los activos. La subida del ratio de los activos corrientes se ve empañada con la mala evolución en la gestión de los activos a largo, y de los inventarios. Como muestra, el plazo de existencias se ha incrementado en un 1,74 % respecto al del año anterior.

- La caída del fondo de maniobra, así como las mayores necesidades, hace que la cubertura, aun siendo confortable, sea la menor de los últimos doce años.

- En cuanto al punto de equilibrio, como podemos observar, aun con su ligera subida, exige imperiosamente la necesidad, por parte de la compañía, de mantener una política restrictiva en los gastos fijos, incrementando las medidas para su consecución.

- Nos encontramos que la rentabilidad de los fondos propios ha mejorado, debido fundamentalmente, a que la subida del apalancamiento.

- Y esto se ve mejor con menor caída en la rentabilidad de los activos, a niveles de 0,49 %, al no tener en cuenta, para su cálculo, ni el apalancamiento ni las previsiones impositivas.

- Por tanto, la capacidad de crecimiento auto sostenido, sube hasta niveles del 0,72 %, el nivel alto de los tres últimos años analizados.

En resumen, cuando no existen unos magníficos resultados en cuanto a las ventas, los márgenes de la compañía se resienten. Esta política tiene, como principal problema, que cuando no hay un aumento de los ingresos de dos dígitos que no perdure en el tiempo, y los costes fijos y financieros mantengan su senda ascendente, la foto sale movida.

“Hay cuatro cosas que anulan los decretos severos: la caridad, clamar a Dios, cambiarse el nombre y mejorar el comportamiento.”- Najman de Breslov.

Relacionados

Nicols, joyas deliciosamente únicas

Así es el armario del Rey Felipe VI

El fin de la política Covid cero en China impulsa la industria del lujo

Quien tiene un Birkin, tiene un tesoro

RCR Arquitectes, el Pritzker catalán, tiñe de rojo el lujo portugués

La guerra en Ucrania pasa factura a la industria mundial del lujo

Últimas noticias

La reina Letizia luce en Navarra el vestido burdeos que le copió a Máxima de Holanda

Chanel 2.55, el bolso que cambió la historia, cumple 70 años

Las discretas cifras de los líderes del lujo ante un 2025 desafiante

Bimba y Lola tendrá su propia línea de perfumes

La icónica Twiggy será la estrella del festival de cine Moritz Feed Dog