Los mercados castigan a Interparfums a pesar de sus buenos resultados

Un aumento de un 25 % de las ventas con respecto a 2019 y un sólido crecimiento de los beneficios no han impedido que la cotización de Interparfums se encuentre en tendencia bajista.

Desde estas páginas ya nos habíamos hecho eco del buen desarrollo bursátil de Interparfums. Una multinacional francesa de gran prestigio en el mundo de la cosmética que, en julio de este año, había alcanzado en máximos históricos en bolsa. Además ha venido superando con creces la evolución del selectivo que agrega a las principales compañías de perfumería y fragancias.

Si bien dicho selectivo ha crecido un 56 % desde mediados de septiembre de 2020, la acción de Interparfums lo ha hecho en un 74 %. Aunque, como veremos a continuación, se encuentra en estos momentos en una clara tendencia bajista.

También hemos venido siendo testigos desde The Luxonomist, de cómo una serie de compañías se iban recuperando en términos de facturación y beneficios al tremendo impacto de la pandemia. Regresaban casi a niveles de los trimestres de 2019, previos al Covid-19. Era el caso de Calvin Klein y Tommy Hilfiger y muchas de las maisons del grupo LVMH.

Interparfums está muy por encima del sector

Ver esta publicación en Instagram

Interparfums ha ido más allá al superar en el segundo trimestre de 2021 en un 25 % la cifra de ventas obtenida en el mismo trimestre de 2019. Obviamente, el de 2020 no es nada significativo. Si bien las ventas estaban en línea con lo esperado por los analistas, su beneficio ha sido superior al estimado, alcanzando los 0,80 euros/acción frente al consenso previo de 0,55 euros.

Los resultados del primer semestre de 2021 publicados nos dejan varios apuntes relevantes. Como los 0,80 € de beneficios por acción, frente a 0,17 € del primer semestre de 2020. a compañía reportó un sólido resultado en el primer semestre con mejores ganancias, ingresos y márgenes de ganancias.

- Ingresos: 266,3M € (91% más que el 1S 2020).

- Beneficio neto: 45,5M € (414% más que el 1S 2020).

- Margen de beneficio: 17% (frente al 6,4% en 1S 2020). El aumento en el margen fue impulsado por mayores ingresos, pues también ha incurrido la compañía en excesivos gastos de administración y ventas.

En los últimos 3 años, en promedio, las ganancias por acción han caído un 1 % anual, pero el precio de las acciones de la empresa ha aumentado un 23 % anual. Esto significa que está muy por delante de las ganancias, con un PER (cotización/beneficios) de 46 veces, muy por encima de su sector que está en 24 veces.

Interparfums tiene un portfolio de marcas muy equilibrado

Ver esta publicación en Instagram

El conjunto de fragancias que presenta Interperfums se ha demostrado muy competitivo. Destaca Guess en Estados Unidos, junto con la nueva línea Bella Vita. Las contribuciones de la marca Abercrombie & Fitch y el lanzamiento de Alibi de Oscar de la Renta también impulsaron el crecimiento de las ventas en las Américas.

Durante el segundo trimestre de 2021, las ventas de productos de la compañía en Europa aumentaron un 28 % hasta 136 millones de euros. Mientras que las ventas de productos en EE.UU. aumentaron hasta los 40 millones de euros, un 14 % desde los niveles del segundo trimestre de 2019.

En las operaciones europeas, las marcas Montblanc, Jimmy Choo y Coach registraron un crecimiento de ventas del 27 %, 65 % y 22,5 % respectivamente. Aparte de estos, el crecimiento de las ventas estuvo respaldado por las ventas iniciales de la colección exclusiva de Kate Spade, que marcó su debut en el primer trimestre.

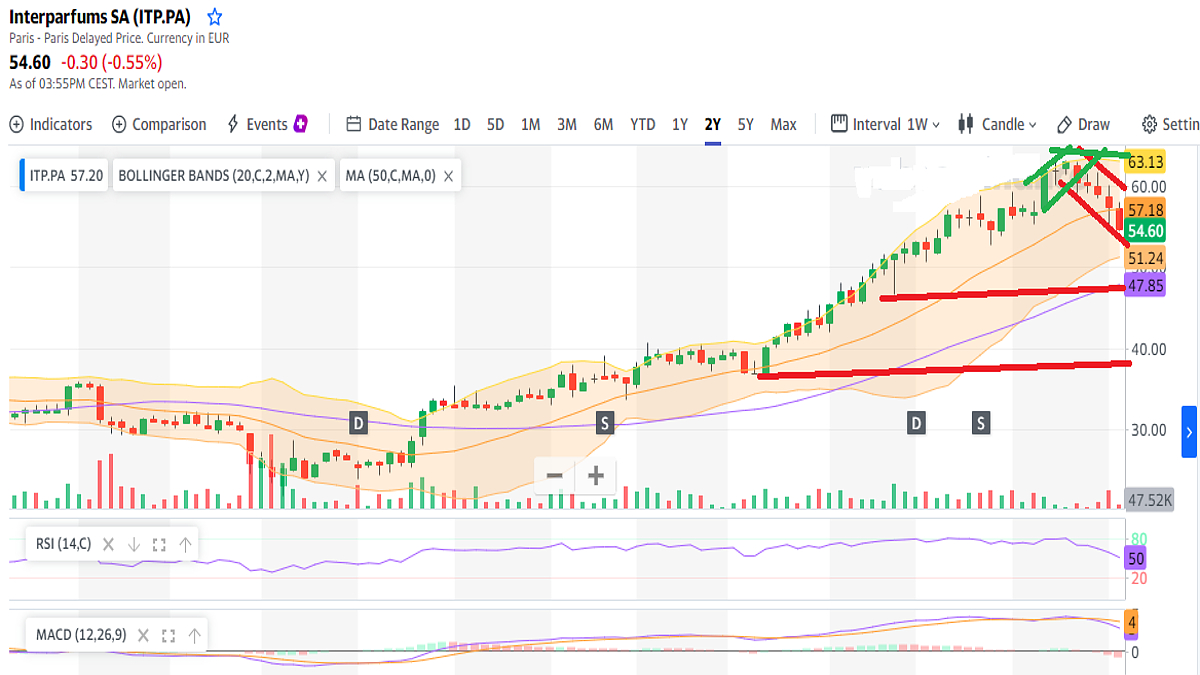

Clara tendencia bajista a corto plazo

La estrategia de la compañía consiste en lanzar nuevas fragancias y hacer adquisiciones selectivas. Así en julio de 2020, Interparfums había adquirido el 25 % del capital de Divabox, propietario de perfumes Origines, una empresa francesa de renombre en el mercado de la belleza online.

El acuerdo ha mejorado la línea de fragancias y la gama de productos de Interparfums, así como su desarrollo digital, cortesía de la sólida experiencia del cliente de Origines. Además la compañía suscribió un importante acuerdo de colaboración con la italiana Monclair para el desarrollo de una monomarca de perfume orientada, sobre todo, a las tiendas libres de impuestos.

A pesar de que los resultados han sido muy destacables en el trimestre en cuestión, la cotización se ha mostrado algo errática desde la fecha de presentación de dicho resultados. Esto hace que tengamos cierta prudencia con el valor. No obstante los analistas en su mayoría recomiendan mantenerlo en cartera, aunque son más cautos a la hora de adquirirlo, pues a la vista del gráfico.

Desde que alcanzó máximos históricos, la compañía presenta un claro canal bajista con resistencias en la media móvil de 50 sesiones (47,85 euros) y más allá en el nivel de los 40 euros.

La incertidumbre económica pesa en la cotización

Ver esta publicación en Instagram

Aunque se recomienda mantener en cartera, rotos dichos niveles habría que salirse del valor y entrar en la acción de Interparfumes cuando recupere la tendencia alcista. Que vistas las cifras fundamentales que presenta y el buen comportamiento general del sector del lujo, estamos convencidos que volverá a recuperar o incluso superará esos máximos (63,13 euros) de julio de este año.

Entre las posibles explicaciones de esta tendencia bajista cabe citar el hecho de que Interparfums no haya controlado correctamente sus gastos de administración y ventas. Lo que ha supuesto una leve caída del margen bruto con respecto 2019. También incluye la incertidumbre económica aún con la crisis del covid, así como una cierta estabilización en bolsa del sector del lujo, que llevaba meses de crecimiento imparable.

Relacionados

Nicols, joyas deliciosamente únicas

Así es el armario del Rey Felipe VI

El fin de la política Covid cero en China impulsa la industria del lujo

Quien tiene un Birkin, tiene un tesoro

RCR Arquitectes, el Pritzker catalán, tiñe de rojo el lujo portugués

La guerra en Ucrania pasa factura a la industria mundial del lujo

Últimas noticias

El chocolate Dubái y otras recetas con pistacho para disfrutar en su Día Internacional

Sushi creativo y el arte milenario del Kaitai en la izakaya más moderna de Madrid

La reina Letizia luce en Navarra el vestido burdeos que le copió a Máxima de Holanda

Chanel 2.55, el bolso que cambió la historia, cumple 70 años

Las discretas cifras de los líderes del lujo ante un 2025 desafiante