Nike, entre barras y estrellas

La menor carga fiscal afecta a la evolución de los resultados que podría ser más favorables y por encima de las previsiones.

Tengo la sensación que lo estrambótico vence y convence. Uno que ya peina canas, educado en el conocimiento y en la mesura, se sorprende (y mira que es difícil que me sorprenda), de determinadas actitudes alocadas que, ante la falta de razón o conocimiento, se refugian en un caparazón de sobreactuación en todas las actividades que les rodean, autoengañándose con la idea que tal excentricidad es sinónimo de creación y de inteligencia. El gran Salvador Dalí, utilizó el estrambotismo de forma diferente. El genio de Cadaqués, utilizó la pseudolocura para demostrar su amplio conocimiento en diferentes y complejos temas científicos, poniendo en entredicho a aquellas personas que se quedaban en la forma y no en el fondo de sus declaraciones.

Por desgracia, el calificativo de “genio” está reservado para unos pocos, pero la excentricidad vacua es caldo de cultivo en nuestra sociedad. El espíritu creativo, reivindicativo o profesional, no necesita de actitudes agresivas contra la razón. El genio pictórico afirmó: “Que hablen bien o mal, lo importante es que hablen de mí, aunque confieso que me gusta que hablen mal porque eso significa que las cosas me van muy bien. De los mediocres no habla nadie, y cuando lo hacen sólo dicen maravillas”. Por este motivo, hoy, no voy hablar del espectáculo bochornoso al que hemos asistido en Bruselas con el reparto de cargos en las instituciones europeas.

Ver esta publicación en Instagram

La Unión Económica Europea (las tres mentiras: ni es unión, ni es Económica, ni es europea), nos ha dado una lección que muy pocos medios de comunicación nos han explicado: las corrientes políticas no valen para nada, y, por tanto, nuestro voto tampoco. Al final, el vencedor no ha sido el grupo social democrático o el conservador, sino que el eje económico franco-alemán ha puesto y repuesto, como cromos de Panini, a sus candidatos, repartiendo el botín de guerra, aunque sean las migajas, a sus colaboradores. Podrá nuestro presidente en funciones sacar pecho, pero apelo al conocimiento de mis lectores, ¿alguien sabe quién es Federica Mogherini? Pues es la persona a la que ha sustituido Josep Borrell.

Y todo esto rodeado, como no, de actitudes estrambóticas como el juego del escondite de Puigdemont, Comín y Boye; los miles de independentistas que viajaron a Bruselas financiados por organismos no gubernamentales que reciben subvenciones públicas; parlamentarios ingleses vestidos con camisetas amarillas (no en favor de la independencia catalana, sino en contra de la salida del Reino Unido de la UE); y otros parlamentarios británicos que se pusieron de espaldas mientras que, un cuarteto pseufolclorico, entonaba la Oda a la alegría.

Ver esta publicación en Instagram

Si esto fuera poco, algo parecido le ha sucedido a Nike. Mientras conocíamos los magníficos resultados del último trimestre del ejercicio fiscal, Nike ha tenido que apagar dos importantes fuegos: la retirada de una línea de calzado deportivo en China después de que el estudio japonés Undercover, el responsable de su diseño, apoyara en Instagram las protestas de Hong Kong contra la extradición de presos a China, y la paralización de las ventas de la Air Max 1 USA, zapatilla conmemorativa del 4 de julio, en la que aparecía la antigua bandera estadounidense Betsy Ross, con ciertas connotaciones esclavistas. Tras esta muestra de estrafalarias actuaciones, eso sí, sin ayuda de fármacos, me pongo a analizar los resultados del último ejercicio fiscal de Nike, a la espera de no caer en la tentación de sensaciones vacías y sin fundamento.

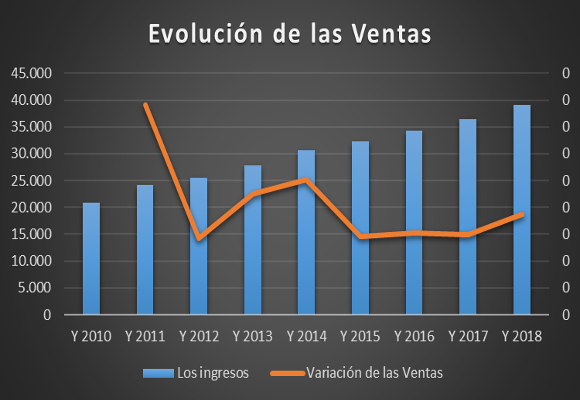

Como ya decía en mis anteriores artículos sobre Nike, los resultados positivos empezaron a vislumbrarse. Pero, ¿han tenido continuidad? Así, las ventas netas anuales, tras un discreto último trimestre, con subidas del 7,47 %, ascendieron a $ 39.117 millones. Este buen resultado, aun matizado, debe de ser analizado con algo más detenimiento.

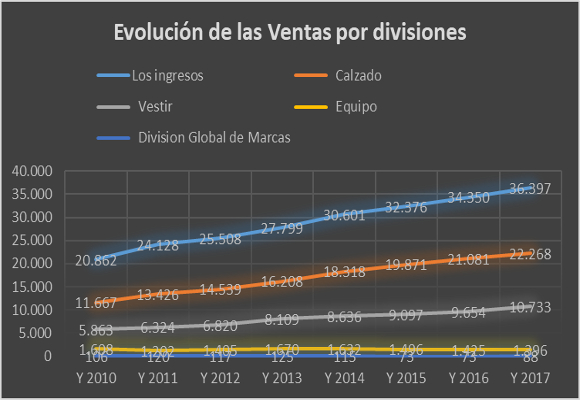

Así, por sectores:

- Calzado, que representa el 61,92 % del total facturado, sus ventas han ascendido a $ 24.222 millones, lo que representa un incremento del 8,77 %, respecto al año anterior. El buen comportamiento de este producto en China y Europa se ha visto acompañado por crecimientos positivos en Norteamérica (7,76 %), que representa el 25,68 % del total de ventas.

- Vestido (29,53 % del total vendido) ha facturado $ 11.550 millones, lo que representa un incremento del 7,61 %, respecto al mismo periodo del año anterior. Buen comportamiento de este sector, que ha roto una racha de tasas de crecimiento, negativa, que se venía produciendo desde hace tres años, gracias a la buena evolución en los mercados de China.

- Pobre resultado en el sector de Equipación deportiva (3,59 % del total facturado), ya que con unas ventas de $ 1.404 millones, han crecido un 0,57 %, manteniendo la racha de caídas desde el año 2013.

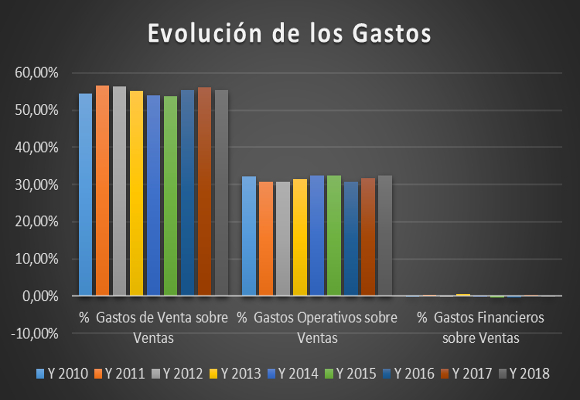

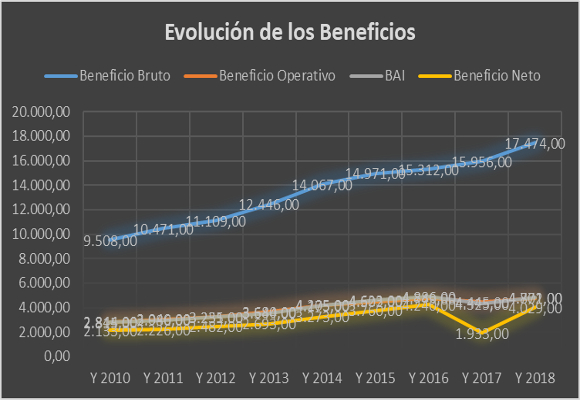

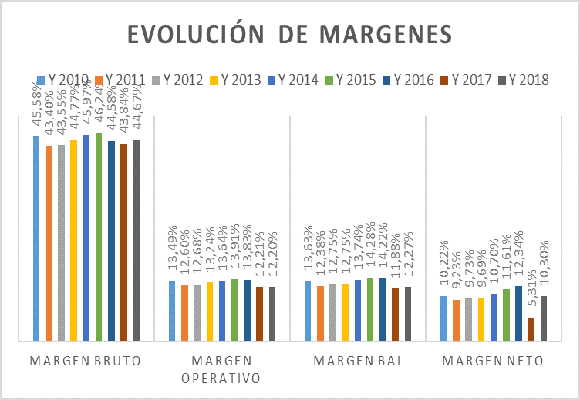

El beneficio bruto se situó en $ 17.474 millones en el año, lo que representa un incremento del 9,51% respecto al año anterior. El margen bruto se sitúa en el 44,67 %, con una subida de 83 p.b., provocada por la contención de los gastos de ventas, con un crecimiento del 5,88 %. Este es uno de los puntos positivos a tener en cuenta, pero necesita de un mayor esfuerzo. Estos gastos, en la actualidad, representan el 55,33 % del total de ingresos.

El crecimiento controlado de los gastos de creación de demanda (4,92 %), no ha ido acompañado con evolución de los gastos generales (+12,79 %),y esto ha supuesto que beneficio operativo de $ 4.772 millones, en año, suba en un 7,36 %. El margen de operativo se ha mantenido, situándose en el 12,20 %.

Una inferior carga ha afectado, en mayor medida, a los resultados netos de Nike. Así, el beneficio neto se situó en $ 4.029 millones, un 108,43 % más que en el año pasado, y ligeramente superior a mis previsiones. Si no tuviéramos en cuenta las cargas impositivas del año anterior (política de Trump), este incremento sería del 24,62 %. El margen neto se sitúa en el 10,30 %.

Del análisis de estos resultados, así como la evolución de su balance, como resumen, hay que destacar lo siguiente:

- En cuanto a su situación de endeudamiento, tanto el ratio de calidad de la deuda como el de endeudamiento se mantienen en niveles de una buena distribución temporal de su financiación, si bien empiezan a dar muestras de ligera dificultad para rentabilizar los fondos propios.

- Si analizamos la solvencia a corto plazo, la ligera caída de la ratio de liquidez nos da una muestra de una mejor utilización de los activos corrientes

- Unanimidad de sentidos en los resultados en la buena gestión de los activos. Ligera subida de la rotación de los activos no corrientes y existencias, pero no así en la rotación de los activos corrientes. Los plazos de las existencias han disminuido ligeramente.

- Aunque el fondo de maniobra ha disminuido, las necesidades han caído en mayor medida, por lo que la cobertura, nos da una mejor situación, sin preocupaciones, a corto plazo.

- Con una dispar evolución de los costes variables y fijos, como ya hemos visto, que, entre los dos, representan el 87,80 % de las ventas totales, la mala evolución del Punto de equilibrio no se ha visto, pero si su cobertura, por lo que mantener políticas de contención de gastos es muy importante.

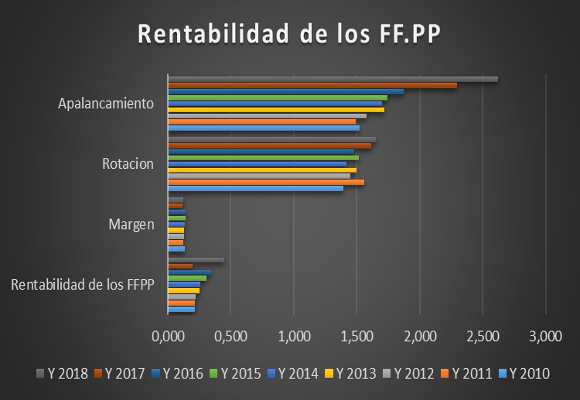

- Nos encontramos con la rentabilidad de los Fondos Propios más alta de los últimos ocho años, ya que a la evolución del apalancamiento de Nike ha ido acompañada por el crecimiento en la rotación, como podemos observar en el siguiente gráfico:

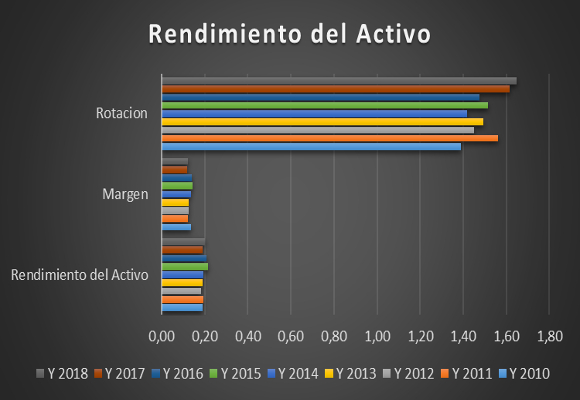

- Y esto se ve mejor, ya que, si no tenemos en cuenta el apalancamiento, con la subida mucho más discreta en la rentabilidad de los activos.

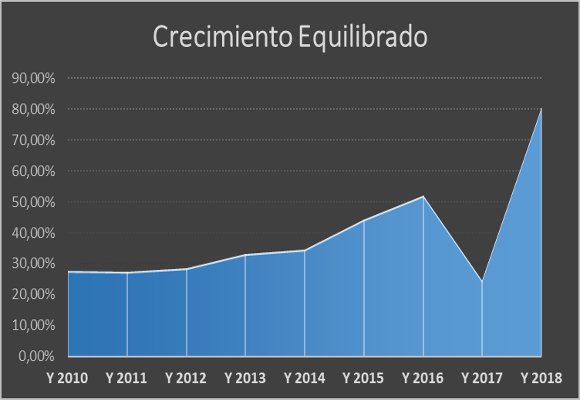

- Y esto provoca que, la capacidad de crecimiento auto sostenido, repunte hasta niveles del 80,37% (los más altos de los últimos 10 años).

En resumen, muy buenos resultados de crecimientos de ventas. La aceleración de las ventas y de márgenes, provocadas por una mayor contención en el gasto, son puntos importantes que tratar, si bien, es necesario una mayor labor de contención de los gastos generales.

Como ya he mencionado, el haber duplicado los beneficios (noticia a matizar), se debe a una menor carga fiscal. Aun así, sin tener en cuenta esto, la evolución de los resultados de Nike sería muy favorable y por encima de mis previsiones. A la espera de la evolución de las ventas, tras la mala imagen en China y en EE.UU. antes comentadas, espero, al próximo año fiscal, con un optimismo contenido.

“Los errores tienen casi siempre un carácter sagrado. Nunca intentéis corregirlos. Al contrario: lo que procede es racionalizarlos, compenetrarse con aquellos integralmente. Después, os será posible subliminarlos.”. – Salvador Dalí.

*Foto principal: Nike Instagram

Relacionados

Nicols, joyas deliciosamente únicas

Así es el armario del Rey Felipe VI

El fin de la política Covid cero en China impulsa la industria del lujo

Quien tiene un Birkin, tiene un tesoro

RCR Arquitectes, el Pritzker catalán, tiñe de rojo el lujo portugués

La guerra en Ucrania pasa factura a la industria mundial del lujo

Últimas noticias

La reina Letizia luce en Navarra el vestido burdeos que le copió a Máxima de Holanda

Chanel 2.55, el bolso que cambió la historia, cumple 70 años

Las discretas cifras de los líderes del lujo ante un 2025 desafiante

Bimba y Lola tendrá su propia línea de perfumes

La icónica Twiggy será la estrella del festival de cine Moritz Feed Dog