LVMH: El rock duro del lujo

Magníficos resultados de LVMH, muy por encima de mis propias expectativas, que han puesto los mimbres para afrontar un año de felicidad.

Mis sufridos lectores, tras tantos artículos “machacando piedras” delante de mi ordenador, conocen mi (lo reconozco) debilidad por el golf. Y es que, cada vez que se acerca el British Open Golf, en mi casa solo se ve este amado deporte, con los descansos obligados puramente fisiológicos, marchándose en uno a la cama emulando el swing de mis ídolos.

Este año, si cabe, ha sido especial, mis emociones y favoritismos han ido saltando secuencialmente. Así, Sergio García, Jon Rahm, Rafa Cabrera y Jorge Campillo (cómo me gusta este completo jugador -sigue así, campeón-) quemaron sus opciones de victoria (otra vez será, pero seguid así) en las primeras rondas mientras aparecía la figura de Tiger Woods como posible ganador hasta la última jornada (si lo llega a ganar, me paso a Nike y me apunto a la revista “mi vida es un milagro”).

El torneo acabó con la victoria de Francesco Molinari, el primer italiano en ganar un grande, al que tengo un especial aprecio ya que hace unos cuantos años, junto a su hermano Enzo, regaló un guante y una bola al incansable y machacón hijo mío al grito de “Molinari, per favore una pallina da golf” en el Real Club de Golf de Sevilla. Y doy gracias a este fastuoso evento, ya que desconecté del “Mujeres, hombres y viceversa” en el que está inmersa nuestra clase política: la caída de Soraya (“la muerte del ultimo negrito”), la escapada con avión oficial de Pedro Sánchez al concierto de The Killers (por ese precio, Pedro, el próximo año -si estás-, tráete a la Moncloa el FIB y a Susana Ros, eso sí, en agenda cultural) o las convalidaciones académicas de Casado.

Viendo el percal y aún con los efluvios del Open, ayer soñé (menuda racha) que se presentaban a las elecciones generales de nuestra patria personas con la careta de Tiger, vestidos con sus colores de guerra (polo rojo y pantalón negro) y al desenmascararse surgían las figuras de Adolfo Suárez, Felipe González, Manuel Fraga y Santiago Carrillo, poniendo orden en el cotarro (Hernández Mancha, por más que insistas, tú, no aparecías).

Permítanme, después de esta onírica disertación, analizar con un grado de felicidad (y no es para menos), los resultados del primer semestre del ejercicio fiscal 2018 del grupo fabricante de productos de lujo LVMH, que conocimos esta semana. Ya sospechaba que estos resultados serían buenos, solo había que analizar la evolución de las ventas trimestralmente. Pero tengo que reconocer que mis previsiones se han quedado cortas. El resumen del semestre es el siguiente:

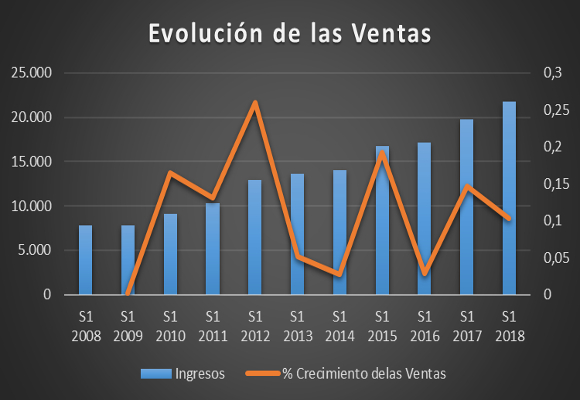

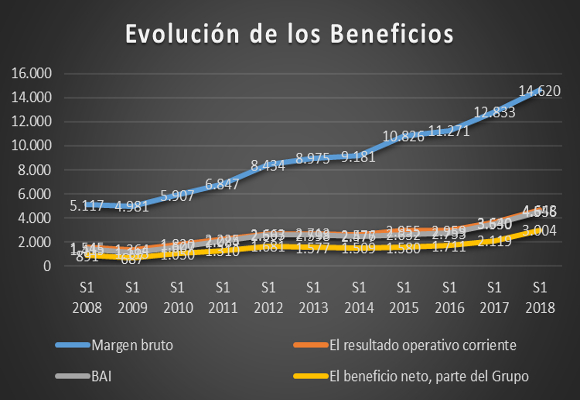

Los ingresos por ventas se han incrementado durante lo que llevamos del año 2018 en un 10,33% alcanzando los € 21.750 millones, cifra récord en la historia de esta compañía y muy por encima de mi horquilla de previsiones que se situaban en € 20.600-21.000 millones. Como podemos observar en el siguiente gráfico, las tasas de crecimiento mantienen una desaceleración que se va compensando en los dos últimos años, pero manteniéndose en los dos dígitos de crecimiento.

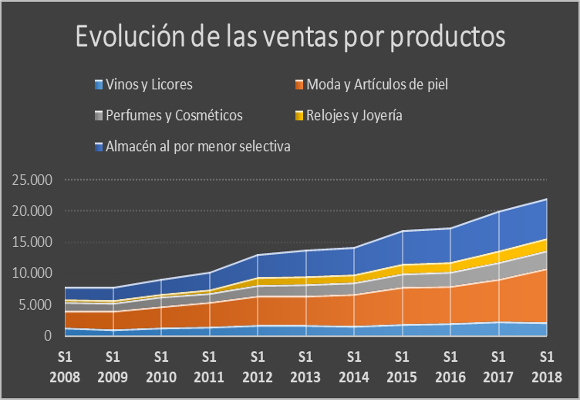

Los ingresos por unidad de negocio:

- Vinos y licores (10,30% del total de ventas): Las ventas en lo que llevamos de año ascendieron a € 2.271 millones (-1,00%) pero con un crecimiento de los ingresos operativos de un 7,00% respecto del año anterior, gracias a la política de aumento de precios.

- Moda y artículos de piel (38,98% de las ventas): Las ventas se situaron en € 8.594 millones (+24,57%) gracias al buen comportamiento de Louis Vuitton, Loewe, Céline, Givenchy, Kenzo y Loro Piana.

- Perfumes y cosméticos (13,05% de las ventas): Gracias al incremento de ventas,de fragancias como Christian Dior y Guerlain, esta división facturó € 2.877 millones en lo que llevamos de año, lo que representa un incremento del +7,75 % en comparación con el año anterior.

- Buen comportamiento en relojes y joyería (8,97 %) con una facturación de € 1.978 millones, lo que representa un incremento del +7,62% gracias sobre todo al buen comportamiento de Bvlgari, Chaumet y Hublot.

- Ventas al por menor selectivas (28,69%) ingresaron € 6.325 millones, lo que representa un crecimiento del 0,72%. Mal comportamiento de este sector, ya que debemos recordar que los ingresos de 2017 se vieron afectados por la expiración de las concesiones del duty free en el aeropuerto de Hong Kong.

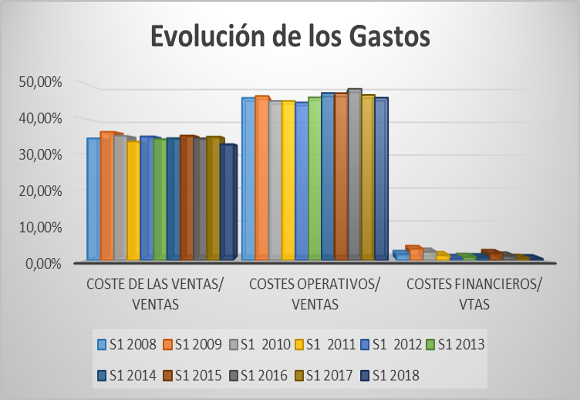

Si analizamos la cuenta de pérdidas y ganancias, al contrario que en años anteriores, la compañía ha mantenido una política restrictiva de gastos operativos rompiendo una racha de siete años consecutivos, situándose en el 45,85% de las ventas y una ligera contención en los gastos sobre ventas que, aun habiendo crecido, representan el 32,78% de las ventas, nivel más bajo de los últimos diez años.

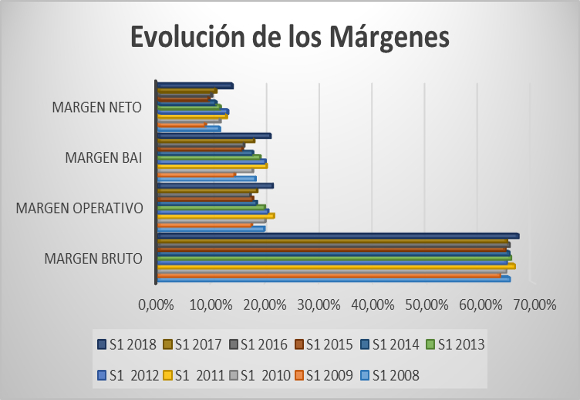

Esto ha supuesto que el beneficio bruto se situé en € 14.620 millones, lo que representa un incremento del 13,93 % respecto año anterior. El margen bruto se ha situado en el 67,22%. Como ya he mencionado, la contención en los costes fijos ha provocado que el beneficio operativo haya crecido en un 27,69% para situarse en € 4.648 millones. El margen operativo aumenta hasta el 27,69 %, lo que supone una subida de +291 p.b.

El beneficio neto ha sido de € 3.004 millones, lo que supone una subida respecto al año anterior del 41,76%. El margen neto se sitúa en el 13,81%, el más alto desde el 2008, y suponen un incremento de 306 p.b. respecto al año anterior.

Del análisis patrimonial y financiero de la firma, cabe mencionar lo siguiente:

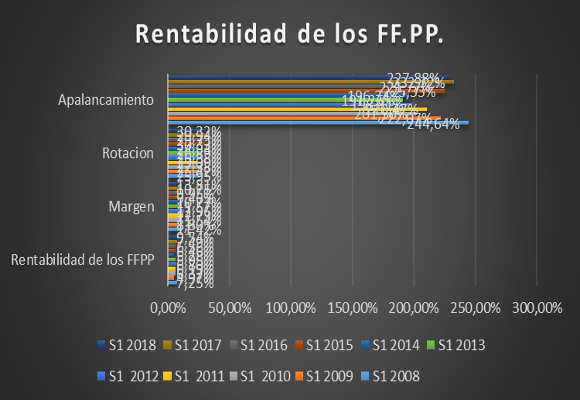

- En cuanto a su situación de endeudamiento, los niveles del ratio dentro de los márgenes óptimos nos da una primera impresión de la buena situación para rentabilizar los fondos propios. Si a esto le unimos los actuales niveles del ratio de calidad de la deuda, nos da muestras de la fortaleza para atender sus pagos a corto plazo.

- Si analizamos la solvencia a corto plazo, la caída dentro de los márgenes óptimos del ratio de liquidez es provocada por una mejor utilización del disponible.

- Y esto da lugar a una mejora en la gestión de los activos no corrientes, pero una ligera infrautilización de los activos corrientes. En cuanto a la gestión de los inventarios, aun siendo mejor que en años anteriores, no ha servido para el ligero repunte del plazo de existencias.

- En cuanto al punto de equilibrio, su subida hace plantearse a la compañía un mayor esfuerzo para mantener una política restrictiva en los gastos, incrementando las medidas para su consecución. Aunque la subida de la cobertura pueda permitirse cierta laxitud.

- Nos encontramos que la rentabilidad de los fondos propios ha subido en el año, debido fundamentalmente a que la fuerte subida del apalancamiento y en menor medida por la rotación y márgenes.

- Lo mismo se pude observar con el incremento de la rentabilidad del activo, la máxima de los últimos nueve años, situándose en el 53,19%.

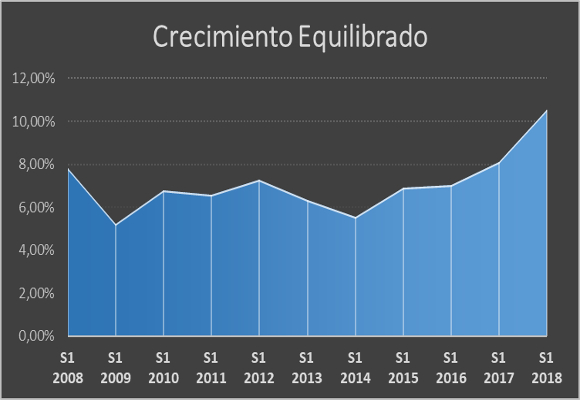

- Por tanto, la capacidad de crecimiento auto sostenido repunta hasta niveles del 10,55%, los más altos en la vida de la compañía.

A modo de conclusión, buenos, magníficos resultados muy por encima de mis propias expectativas que han puesto los mimbres para afrontar un año de felicidad.

“The Dustland Fairytale begins With just another white trash county kiss in ’61. Long brown hair, and foolish eyes.” -A Dustland Fairy Tale. The Killers-

Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.

Relacionados

Nicols, joyas deliciosamente únicas

Así es el armario del Rey Felipe VI

El fin de la política Covid cero en China impulsa la industria del lujo

Quien tiene un Birkin, tiene un tesoro

RCR Arquitectes, el Pritzker catalán, tiñe de rojo el lujo portugués

La guerra en Ucrania pasa factura a la industria mundial del lujo

Últimas noticias

El chocolate Dubái y otras recetas con pistacho para disfrutar en su Día Internacional

Sushi creativo y el arte milenario del Kaitai en la izakaya más moderna de Madrid

La reina Letizia luce en Navarra el vestido burdeos que le copió a Máxima de Holanda

Chanel 2.55, el bolso que cambió la historia, cumple 70 años

Las discretas cifras de los líderes del lujo ante un 2025 desafiante