Under Armour se apunta a la Feria

Discreta evolución de las ventas para la firma de ropa deportiva que compensa con el incremento de los gastos financieros y de las cargas fiscales.

Con el cuerpo entrecortado, como solo lo saben aquellos que han experimentado en sus propios huesos, debido a tres días intensos de Feria de Abril de Sevilla, cargado de sevillanas mal bailadas (en qué hora no me apunté a clases de baile) y saliéndome por las orejas los “iones trompa” de ese néctar llamado manzanilla sanluqueña, compaginada con varias copas de Tío Pepe (uno no es de copa larga en la Feria, ya que “la cubata, mata”), no he tenido oportunidad, más que de reojo, de seguir la actualidad político-económica que nos rodea.

Eso sí, paseando por el ferial, camino de mi caseta, me encontré con la Ministra de Hacienda en funciones, la Doctora en Medicina y Cirugía, María Jesús Montero y unos días más tarde, al Ministro de Fomento, este en menos funciones, el Maestro de enseñanza primaria, José Luis Ábalos. Siempre me ha sorprendido como la carrera política local, autonómica y nacional puede obrar el milagro y transformar a un doctor en medicina en una experta en hacienda o a un maestro de enseñanza primaria en un experto en infraestructuras de transporte terrestre, aéreo y marítimo. ¡Yo quiero ser político! A ver si me transformo en piloto de fórmula uno o en cirujano plástico.

Ver esta publicación en Instagram

Pero a lo que iba, viendo la corte seguidora, en la Feria, de estos ministros o de los miembros de otros partidos (que este comentario no es ideológico, es social), personajes políticos que se quedaron en el ostracismo de antaño por su pésima gestión, y que resurgen cual ave Fénix de sus cenizas, el milagro anteriormente escrito, se repite cíclicamente, como la licuefacción de la sangre de San Genaro. Exalcaldes, también médicos (joer lo que enseñan en la Facultad de medicina), exgerentes que cayeron en desgracia y hoy son delegados del Gobierno…

He llegado a la conclusión, ayudado indiscutiblemente por el néctar de los dioses, que el gremio de la política en nuestro país, es para envidiar: pleno empleo, cursos intensivos de reciclaje, vacaciones cíclicas pagadas, y, sobre todo corporativismo. Lo cual, me reafirma, en mi actual idea (igual la semana que viene la cambio), parafraseando a la gran Concha Velasco, de “Mamá quiero ser político”, ¡que tiemblen Jorge Planas o Valtteri Bottas!

Ver esta publicación en Instagram

Otra experiencia que he tenido en esta Feria es que, aunque no me lo crea, hay personas que leen mis artículos. Y no solo los leen, los critican. “Miguel Angel, te estas ablandando, antes dabas mas caña”, “Yo solo leo la primera parte, los gráficos no los entiendo”. Y lo mejor de todo, esas personas no son ni mis padres ni mis hijos (a estos se lo exijo de obligado cumplimiento).

Pues bien, reconfortada mi alma con estos lectores, engrandecida mi autoestima con mi futuro político y alegre por este periodo vacacional (que no solo de pan vive el hombre), hoy os traigo, una empresa que llevo analizando desde hace años, pero que, por primera vez, escribo desde este medio sobre ella: Under Armour. Esta compañía estadounidense de ropa y accesorios deportivos, tras dos últimos años en números rojos, ha presentado unos resultados, del primer trimestre del ejercicio fiscal 2019, cuanto menos, esperanzadores. Así:

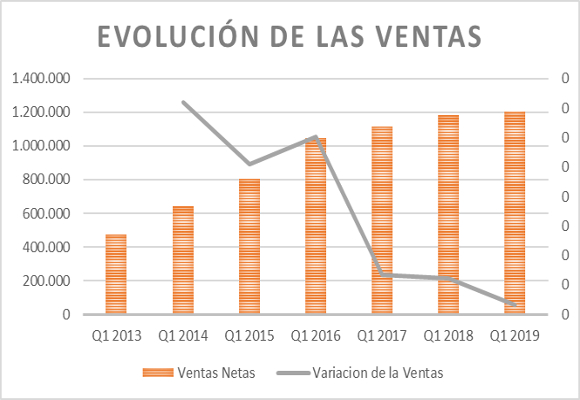

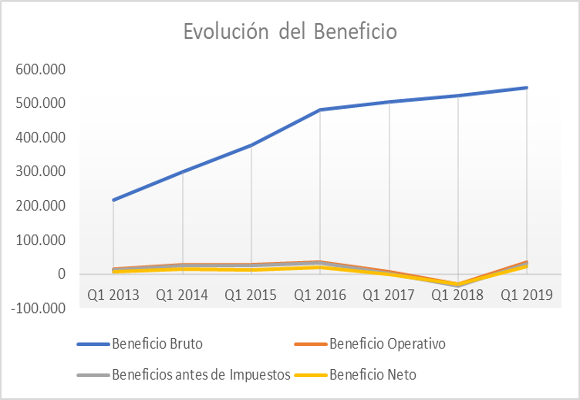

Las Ventas Netas ascendieron a $ 1.204.722 miles, lo que representa un incremento, respecto al mismo periodo del año anterior, del 1,63 %

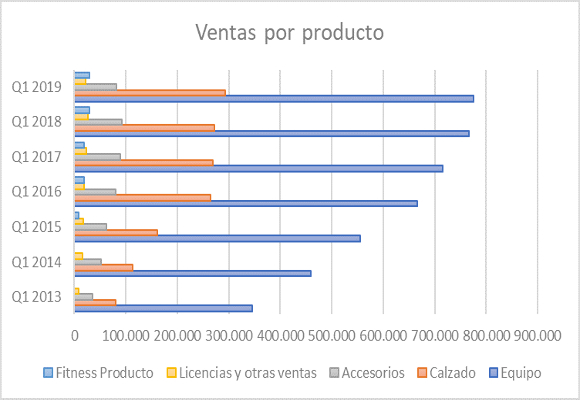

Como podemos observar en el anterior gráfico, al igual que vimos en mi anterior articulo sobre Skechers, aun siendo un buen dato en valor absoluto, con cifra récord de ventas de los últimos años, la tendencia de crecimiento de ingresos, por cuarto año consecutivo, es bajista. Si observamos la evolución por producto, la fuerte caída (- 11,03 %) en accesorios y de licencias (-17,78 %) han sido compensadas por la buena evolución del calzado y el errático crecimiento en equipación.

El motivo mas importante es que el mercado norteamericano, que representa el 70,00 % de los ingresos totales, ha caído un -2,80 %. Este retroceso ha sido compensado por las ventas en el resto del mundo y, mas concretamente, gracias a la buena evolución del mercado en Asia Pacifico.

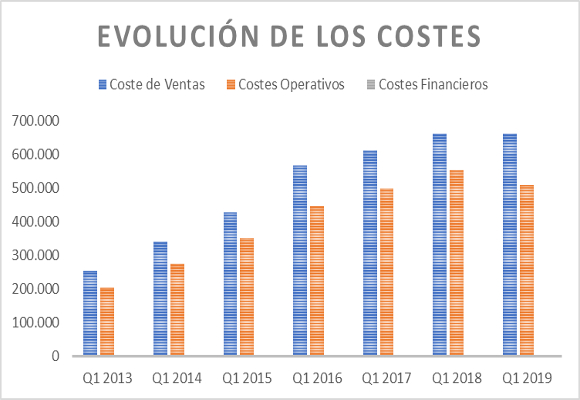

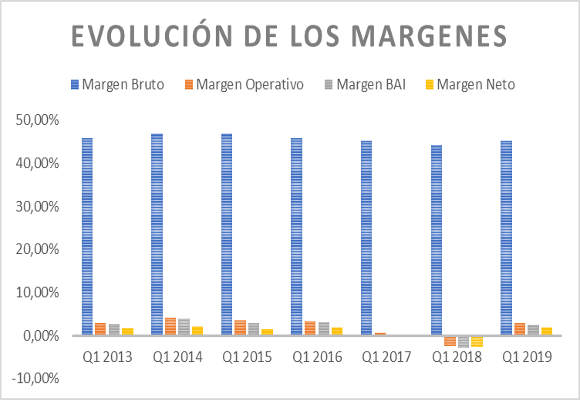

Gracias a la contención en los costes de ventas (representan el 54,78 % de las ventas), con una disminución del -0,30 %, el Beneficio Bruto se sitúa en $ 544.787 miles, lo que representa un esperanzador incremento del 4,08%. El Margen Bruto sube en -106 p.b., para situarse en el 45,22 %.

Los Gastos de Explotación representan el 42,29 % de las ventas, y han evolucionado, favorablemente, con una disminución del -7,71 %, ya que el año anterior, la compañía sufrió unos cargos por reestructuración y deterioro que este año no ha tenido. Esto que hacen que El Beneficio Operativo ascienda a $ 35.259 miles, frente a las pérdidas de $ -28.661 miles del mismo periodo del pasado año. El Margen Operativo se sitúa en el 2,93 %.

El Beneficio Neto atribuible a la compañía, con un fuerte crecimiento de los gastos financieros y una mayor influencia de las cargas fiscales, se sitúa en $ 22.477 miles, rompiendo una racha de dos años en pérdidas. En cuanto al Margen Neto, este se sitúa, en el 1,87%.

A modo de resumen, tras el análisis de la cuenta de Pérdidas y Ganancias de la compañía, nos encontramos con una inesperada positiva evolución, no en cuanto los Ingresos sino gracias a la evolución de caída de los costes. La pregunta que nos deberíamos hacer es, si la Compañía prevé un crecimiento plano en USA, si Asia y EMEA van a poder “tirar del carro” para obtener crecimientos de ingresos, previstos por la compañía, de un 3-4 %.

En cuanto al análisis patrimonial y financiero, el Endeudamiento recoge los siguientes Ratios:

- Ratio de Endeudamiento: Demuestra un buen equilibrio entre la financiación propia y ajena.

- Ratio de Calidad de la Deuda: nos da una buena imagen de estructura financiera a largo y a corto plazo.

En cuanto la solvencia a corto plazo:

- El Ratio de Liquidez, nos da señales de mejora en la utilización de los Activos Corrientes de la Compañía, como veremos más adelante.

- La Prueba del Ácido se sitúa cercana a 0.264, lo que representa una situación, que, aunque ha mejorado, da muestra de cierta infrautilización de la liquidez de la compañía, respecto al año anterior.

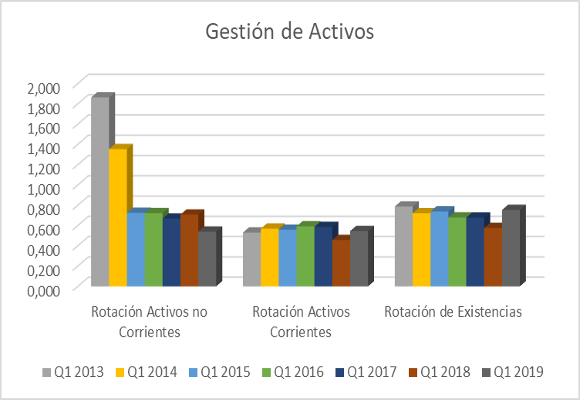

En cuanto a la Gestión de los Activos, buen hacer en los Ratios de Rotación de existencias y en los activos corrientes, si bien el ratio de Rotación de los activos no corrientes sigue dando muestras de una situación de fuerte infrautilización de los activos a largo plazo.

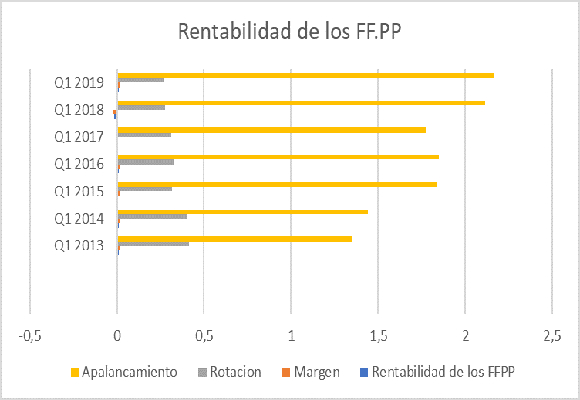

La caída de la rotación ha sido mitigada por el crecimiento del apalancamiento y los márgenes, con lo que la Rentabilidad de los Fondos Propios aumenta, consistentemente, hasta niveles del 1,097 %, el mas alto de los últimos dos años.

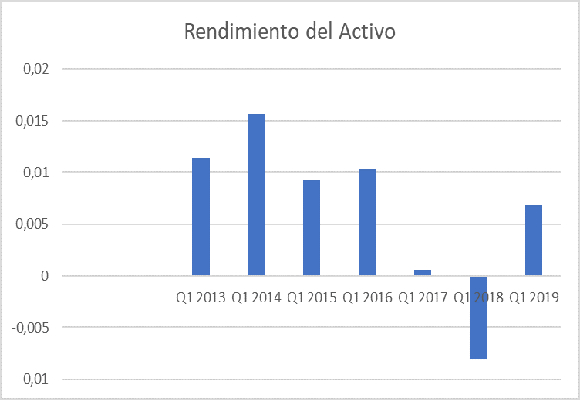

Esto se observa mejor con el cálculo del Rendimiento del Activo, ya que, al no tener en cuenta el apalancamiento, se sitúa en el 0,68 %.

En definitiva, discreta evolución de las ventas, el incremento de los gastos financieros y de las cargas fiscales compensado con una buena política de contención de los gastos fijos y variables, hace que sea optimista con moderación sobre la evolución actual de la compañía.

“La primavera es la manera de la naturaleza de decir, vámonos de fiesta” – Robin Williams

Relacionados

Nicols, joyas deliciosamente únicas

Así es el armario del Rey Felipe VI

El fin de la política Covid cero en China impulsa la industria del lujo

Quien tiene un Birkin, tiene un tesoro

RCR Arquitectes, el Pritzker catalán, tiñe de rojo el lujo portugués

La guerra en Ucrania pasa factura a la industria mundial del lujo

Últimas noticias

La reina Letizia luce en Navarra el vestido burdeos que le copió a Máxima de Holanda

Chanel 2.55, el bolso que cambió la historia, cumple 70 años

Las discretas cifras de los líderes del lujo ante un 2025 desafiante

Bimba y Lola tendrá su propia línea de perfumes

La icónica Twiggy será la estrella del festival de cine Moritz Feed Dog