H&M: Sus resultados no son para sacar pecho

Aunque la mayoría de sus datos financieros reportan estabilidad, en el fondo hay algo que no acaba de convencer ni a este analista, ni al mercado.

Si hay algo que me cabrea en este mundo es llamar a mi club de golf para reservar una partida y que todas las horas estén ocupadas. Y es que, a lo tonto, llevo dos semanas sin hacer lo que me gusta, con la consiguiente depresión y mala leche que esto me provoca. Y para colmo, me he pasado el fin de semana, delante del televisor, asistiendo y sufriendo con el WGC Dell Technologies Match Play 2019 celebrado en el Austin Country Club de Texas. Asistiendo a la metedura de pata de Sergio García (¿y cuantas van ya?) y a cierta amortización en mi idea de que Matt Kuchar era un caballero del golf. Tras la eliminación de Tiger (ese sí es un señor), de Francesco Molinari y de Rahm, mi noche de domingo, carecía de sentido. Era un un continuo andar por el salón de mi casa, realizando swings al aire, aun a costa de romper cierto florero de desconocida procedencia, que tenía la misma condición de caro y feo.

Ver esta publicación en Instagram

Entre la satisfacción de deshacerme de tan horrendo objeto, me dispuse a ver los “zascas” de Ana Pastor a Iglesias (menuda publicidad del libro del bueno de David Jiménez) y, sobre todo, asistir a la claudicación de Jodi Evole ante el Sumo Pontífice, la noche fue mejorando, sin necesidad de aplicar ninguna dosis de inhibidores etílicos o paraxoteicos. ¿Me estaré volviendo normal?

Y hablando del libro de David Jiménez (El Director), nunca después del fastuoso momento en el que el llorado Paco Umbral monto en cólera, en el programa de Mercedes Milá, harto de hablar del escrache a Felipe González en la Universidad Autónoma de Madrid y no hablar de su libro, hemos asistido a una campaña publicitaria mas exitosa sobre una obra, que aún no ha salido. No es de extrañar que la editorial Libros del K.O. se esté planteando una segunda edición sin haber visto la luz la primera. Ana Pastor y Risto Mejide, posiblemente por no ser nombrados en este aquelarre literario, nos han sembrado la necesidad de hacer cola en nuestra librería más cercana para comprar este ansiado ejemplar.

Ver esta publicación en Instagram

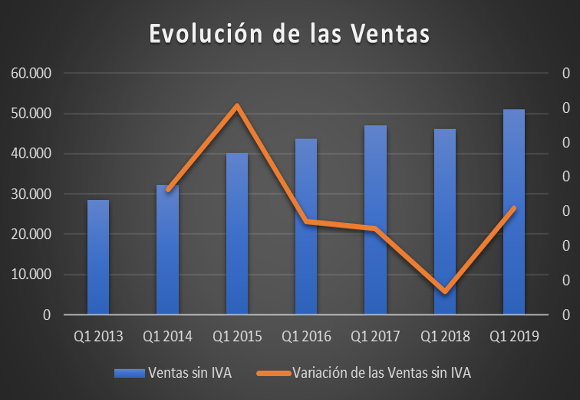

Generalmente, suele suceder que, ante tal expectación, venga una ligera frustración, cosa que espero y deseo que no ocurra. Algo parecido con lo que me he encontrado al analizar los resultados del primer trimestre del ejercicio fiscal 2019 de H&M. Tras un final de año esperanzador, esperaba una confirmación en este inicio de año. Esto se ha cumplido, pero por desgracia, los resultados no son para sacar pecho. Podrían parecer buenos los resultados del inicio del año, gracias, sobre todo, si analizamos la evolución de las ventas. Así:

Las ventas netas, con un esperanzador crecimiento, que rompe la racha de crecimientos bajistas de los dos últimos años, ascendieron a 51.015 millones de coronas, lo que supone un crecimiento del 10,47 %, respecto al mismo periodo del año anterior.

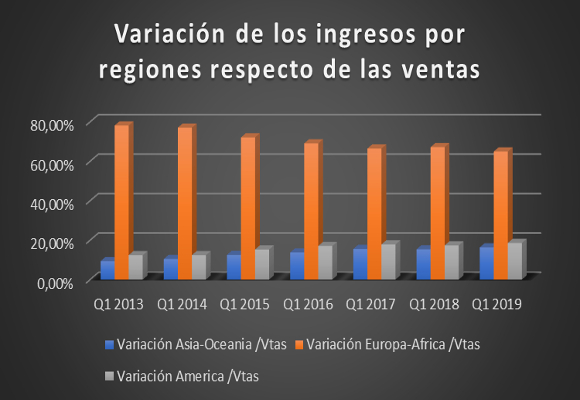

Gracias al buen comportamiento de las ventas en Asia/Oceanía, con un incremento del 17,42 % y de América, con una subida del 18,36 % en lo que llevamos de año, mejoran el comportamiento en Europa/África (6,83 %), que representa el 65 % de las ventas totales. Como podemos observar en el siguiente gráfico, la distribución de las ventas por regiones vuelve a ser más diversificada, perdiendo peso Europa/África (65 % del total vendido) en favor de Asia/Oceanía (17,42 %) y América (18,36 %)

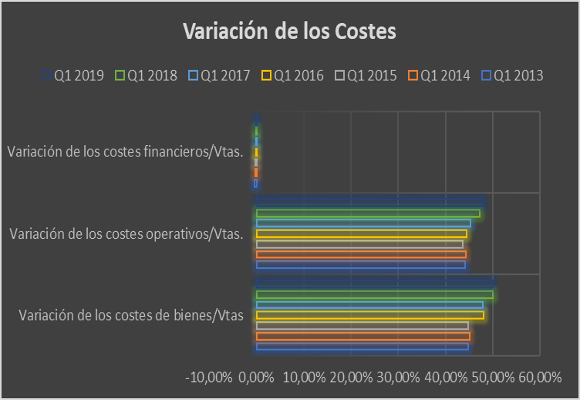

Así, los Costes de Ventas se han incrementado en relación con el año anterior en un 10,15 %. Esto hace que esta partida represente el 49,96 % del total de ventas. Nivel más alto de los últimos cinco años, solo superado por el primer trimestre del año anterior.

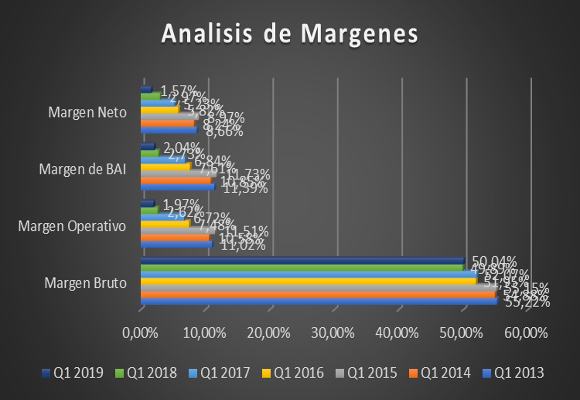

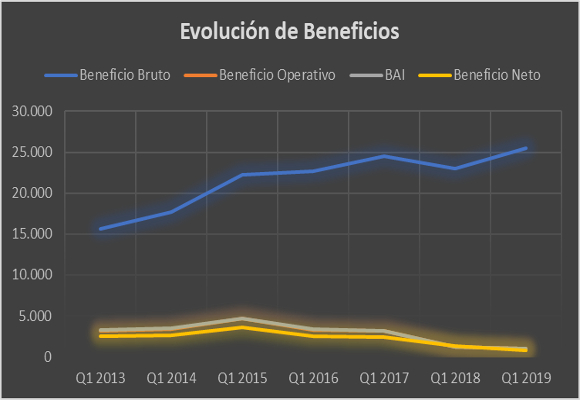

El Beneficio Bruto asciende a 25.526 millones de coronas, lo que representa crecimiento del 10,79 % respecto a la misma cifra del año anterior. La ligera contención en los costes sobre los bienes vendidos, provoca que el Margen Bruto crezca en 15 p.b. para situarse en el 50,04 %, muy lejos de los obtenidos en el periodo 2013-2017.

La explosión en el crecimiento de los gastos administrativos (+13,04 %) y un mayor crecimiento del resto de los Costes Operativos hacen que el Beneficio Operativo caiga un -16,80 % y que el Margen Operativo disminuya -65 p.b. para situarse en el 1,97 %, el más bajo de los últimos años. Hay que tener en cuenta que los costes operativos representan el 48,07 % del total de ingresos. El nivel más alto de los seis últimos años.

Un menor crecimiento en los Ingresos Financieros y una mayor tasa impositiva, que hacen que el Beneficio Neto trimestral se situé en 803 millones de coronas, lo que supone una caída del -41,47 % respecto al mismo periodo del año anterior. El Margen Neto se sitúa en el 1,57 %, con una caída de -140 p.b.

Ya conocen mis sufridos lectores mi concurrida frase para estos casos: el incremento de ventas no ha ayudado a mantener unos buenos resultados, o lo que es lo mismo, “engordar para morir”. En cuanto al Análisis Patrimonial que se desprenden de estos datos conocidos:

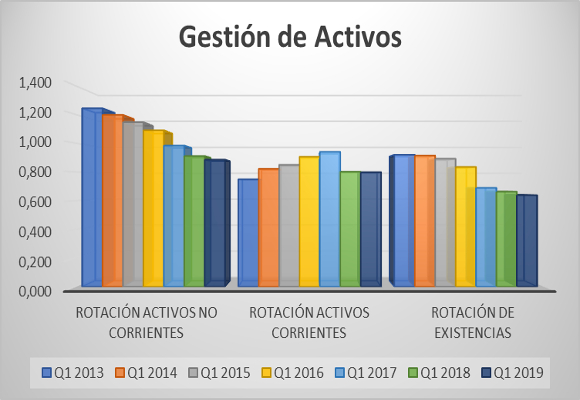

En cuanto a la evolución del endeudamiento de la compañía, la Ratio de Endeudamiento nos da una mayor adecuación del pasivo frente al activo. Los niveles actuales no afirman ningún problema de descapitalización de la Compañía, sino un intento de llegar a valores más lógicos que en años anteriores. Esto es acompañado por el ratio de Calidad de la Deuda, que da claras muestras de normalidad en la estructura de la deuda, alargando sus plazos. Los Ratios de solvencia a corto plazo mantienen su dirección hasta el óptimo valor. Si bien el Ratio de Tesorería da ligeras señales de deterioro, y, por tanto, cierto exceso de liquidez. En cuanto a los Ratios de Gestión de Activos, como podemos ver en el siguiente gráfico, nos dan muestras un preocupante empeoramiento en la utilización de los activos no corrientes, corrientes y de existencias. Con crecimientos de ventas, las estructuras actuales de los activos de la compañía están muy infrautilizados.

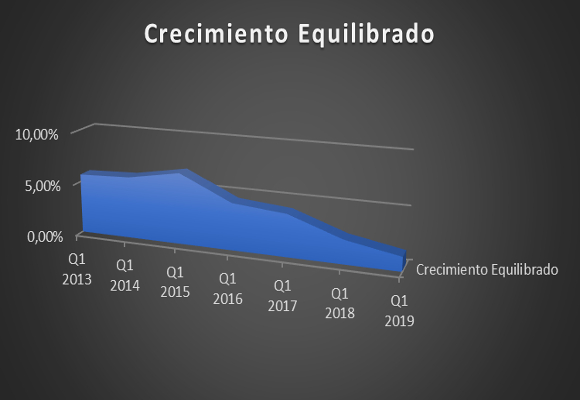

En cuanto al Fondo de Maniobra, el aumento respecto al mismo periodo del año anterior, y, en mayor medida, la caída de las necesidades, hace que la cobertura haya mejorado sustancialmente. Del análisis de la compañía para generar beneficios, como ya he indicado en el apartado de gastos, la subida del punto de equilibrio y la ligera disminución de su cobertura exigen unas mejores y más eficientes políticas de contención de los gastos fijos y variables. La disminución del apalancamiento como del ratio de rotación y de márgenes hace que la Rentabilidad de los Fondos Propios disminuye hasta el 1,57 %, el nivel más bajo de los últimos seis años. Lo que supone un empeoramiento de la capacidad de crecimiento auto sostenido a niveles del 1,35 %, los más bajos de los últimos años:

En resumen, resultados por encima de mis previsiones, pero la compañía aún tiene una puerta muy estrecha y un camino muy angosto. Crecimiento de las ventas respondido con una falta de respuesta de las políticas de contención de gastos. Sé que la compañía está tomando decisiones importantes encaminadas al cierre de tiendas no productivas, aunque sean tan importantes como la de Milán, y de un esfuerzo en el crecimiento de ventas a través de Internet, pero, de momento, solo se asoman por los datos conocidos en la cuenta de resultados. En estos casos, ¿cuánto puede durar el incremento de las ventas?

“Andábamos sin buscarnos, pero sabiendo que andábamos para encontrarnos”.- Julio Cortázar

Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.

Relacionados

Nicols, joyas deliciosamente únicas

Así es el armario del Rey Felipe VI

El fin de la política Covid cero en China impulsa la industria del lujo

Quien tiene un Birkin, tiene un tesoro

RCR Arquitectes, el Pritzker catalán, tiñe de rojo el lujo portugués

La guerra en Ucrania pasa factura a la industria mundial del lujo

Últimas noticias

La reina Letizia luce en Navarra el vestido burdeos que le copió a Máxima de Holanda

Chanel 2.55, el bolso que cambió la historia, cumple 70 años

Las discretas cifras de los líderes del lujo ante un 2025 desafiante

Bimba y Lola tendrá su propia línea de perfumes

La icónica Twiggy será la estrella del festival de cine Moritz Feed Dog