Swatch: ¿Asia tiene la culpa?

La dependencia del mercado chino, con los disturbios y la desaceleración económica de este país en el sector del lujo y estilo de vida, es una espada de Damocles para este sector, yen concreto, para esta compañía.

Lo que ayer se produjo en Estrasburgo, con la elección de Ursula von der Leyen, como presidenta de la Comisión Europea, debería (si aún tienen este sentimiento) avergonzar a la clase política patria. Con una votación apretada, muy apretada (por solo 6 votos), la ex ministra de defensa alemana, gracias a adaptar su programa a las exigencias de socialistas (salvo los alemanes) y liberales, se alzo con un triunfo sonado. No es un triunfo del diálogo, es el éxito de un programa de actuación que, con el diálogo, se ha adaptado a las demandas de diferentes corrientes políticas. Y esto, que parece un trabalenguas, es el origen por el que Dña. Ursula ha logrado la investidura y Pedro Sánchez, hasta el momento, no.

No sé si será por la magnífica cena a la que fui invitado ayer, por Swatch, por las vistas aéreas de Sevilla, o por todo ello a la vez, esta noche he dormido como un bebe sin cólicos de lactante. Entre los múltiples sueños que he tenido y que recuerdo, me encontraba en la Quinta del Sordo, con Goya (buen amigo de sueños), proponiéndole ligeras variaciones del cuadro “Duelo a garrotazos”. Entre grito y grito (mi amigo nunca ha sido de oído fino, y el paso del tiempo lo ha acrecentado), le expuse mi nueva composición de la obra: Pedro Sánchez e Iglesias, enterrados en barro, blandiendo sus garrotes a la izquierda del lienzo.

Ver esta publicación en Instagram

En el centro, también enfangados, Casado, Rivera y Abascal untándose, los unos a los otros, bálsamo “El Tigre” con la mano izquierda y sujetando la tranca con la mano derecha. Y, por último, Torra y Trump, en la banda derecha del cuadro, estirando músculos, y blandiendo un megáfono el primero (“¿Un megáfono?”. Si Paco, si, para dar voz al pueblo de Cataluña) y un cayado, el segundo, serigrafiado con el lema “Google no se toca”.

Una vez bocetada mi insigne idea, el bueno de Francisco, me preguntó: “¿Y como titulo este panfleto sectario?”. Paco, escribe, “entre todos la tenían y ella sola se murió”. Me hubiera gustado seguir contándoles mis sueños, pero, entre los que mi pudor autocensura y la maldita alarma de las 7 de la mañana, quedan archivados en el arcón de mis quimeras.

Ver esta publicación en Instagram

Muchos amigos, lectores o amigos-lectores (de estos hay más, por desgracia) me censuran porque analizo Swatch cada seis meses. A todos ellos, tengo que decirles, que, por desgracia, la compañía suiza de relojes, como otras tantas, solo publican resultados dos veces al año. Eso sí, ayer salieron los resultados y hoy los tienen ustedes analizados. Eficiente que es uno. Antes de meterme en materia quiero recordarles que, tras unos nefastos años, el sector relojero suizo, gracias al mercado asiático, tuvo un esplendido año 2018. La pregunta que nos hacemos es ¿el año 2019 será la confirmación de esta tendencia? Pues, por lo que vamos a ver, me temo que no.

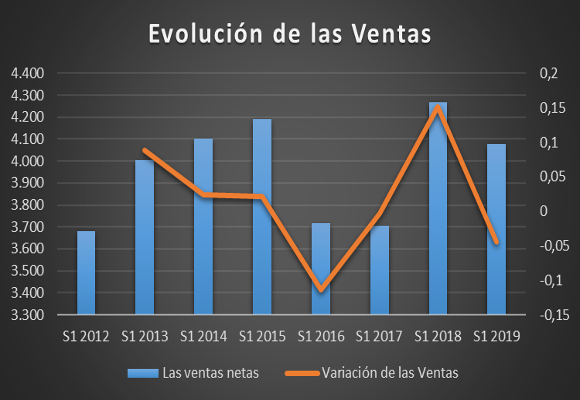

Las ventas netas, durante el primer semestre del año 2019, disminuyeron en un -4,41% respecto al año anterior, situándose en CHF 4.078 millones, frente a los CHF 4.266 millones del mismo periodo del año anterior. Con esta cifra, la compañía, vuelve a tener crecimientos negativos en las ventas, como podemos observar en el siguiente gráfico:

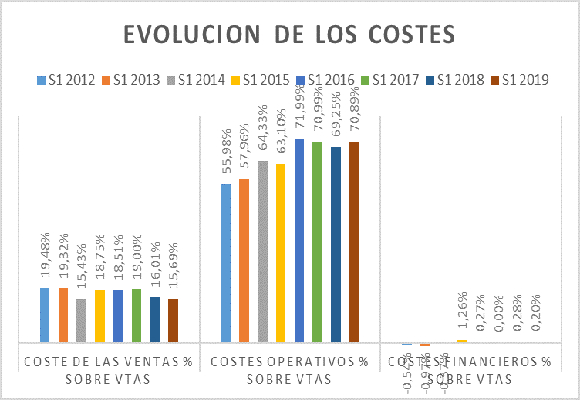

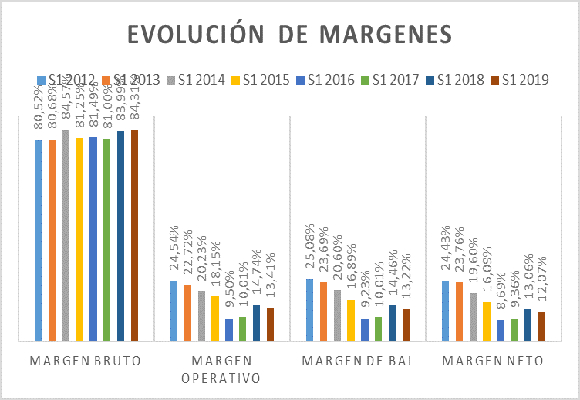

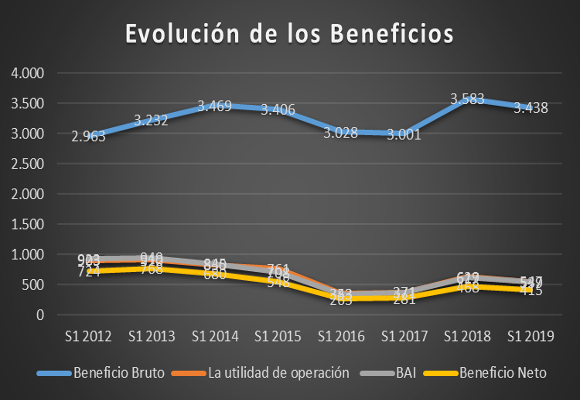

Este mal dato, se basa, sobre todo, en la caída de ventas de Relojería y Joyería (-4,91 %), que no ha sido compensado el crecimiento del 18,90 % en Sistemas electrónicos. La magnifica evolución de los costes sobre ventas, se debe, fundamentalmente, a la caida de las materias primas (-22,83 %) y una mejor política de exigencias que ha compensado la caída de otros ingresos de explotación, lo que supone que estos costos, en relación con las ventas, hayan disminuido en -32 p.b., para situarse en el 15,69 % del total ingresado. Esto provoca que los CHF 3.438 millones del beneficio bruto, sean un -4,05 % menores al del mismo periodo del año anterior, con la consiguiente subida del margen bruto, para situarse en el 84,31 %.

Por desgracia, no podemos decir lo mismo de los costes operativos. La disminución, en valores absolutos, del -2,31 %, gracias a unos menores gastos de otros gastos de explotación, hacen que, respecto a las ventas, estos se hayan incrementado. Así, los CHF 2.891 millones, suponen un incremento, respecto de las ventas, de 165 p.b., para situarse en la, aun, escalofriante cifra, respecto de los ingresos totales, del 70,89 %. Los beneficios operativos, por culpa de esto, se sitúan en CHF 547 millones, lo que representa una caída del -13,04 %. El margen operativo se sitúa en el 13,41 %, con una disminución de -133 p.b.

Por último, la caída de los gastos financieros, gracias a la compensación la disminución de los gastos financieros con en el incremento de los resultados en participaciones asociadas y por intereses, hace que el BAI caiga un -12,64 %, para situarse en CHF 539 millones.

La disminución de las cargas impositivas, (-16,11 %), hace que el beneficio neto ascendia a CHF 415 millones, lo que representa una caída del -11,32 %, rompiendo una racha de subidas que duraba dos años. El margen neto se sitúa en el 12,07 %, frente al 13,06 % del año 2018. En cuanto al Análisis Patrimonial y Financiero:

- Endeudamiento:

- La ratio de endeudamiento, por tercer año consecutivo, ha empeorado, si bien, a los niveles actuales, sigue manteniendo la tónica del año pasado, de una mayor dificultad, de Swatch, para rentabilizar los fondos propios.

- La ratio de calidad de la deuda ha empeorado ligeramente.

- En cuanto a la solvencia a corto plazo:

- La ratio de liquidez, habiendo mejorado ligeramente, sigue dando muestras de infrautilización de los activos corrientes de Swatch.

- La ratio de tesorería mejora, respecto al año anterior, pero en menor medida existe infrautilización en el realizable y disponible.

- La prueba del ácido nos indica que los motivos de dicha infrautilización son debidos, fundamentalmente a un exceso del realizable.

- En cuanto a la gestión de los activos:

- La rotación de los activos no corrientes, su caída, nos da muestras de una mala utilización de este tipo de activos.

- Lo mismo sucede, aunque en menor medida, con la rotación de los activos corrientes.

- Mal uso de las existencias, como puede reflejarse en la subida de su ratio

- El plazo de existencias pasa de 3.578 días a 4.047, el mas alto de los últimos siete años.

- La disminución del Fondo de Maniobra, y en menor medida, la de sus necesidades, hace que la cobertura caiga hasta el 110,79 %.

- La mejora del Punto de equilibrio gracias al buen comportamiento de los gastos de ventas, sigue siendo insuficiente. Lo que indica que, con este nivel de ventas, tanto los gastos fijos como los variables, son desproporcionados.

- La rentabilidad de los fondos propios ha caído, pero sigue en niveles por encima años 2015 y 2016: un 3,71 %.

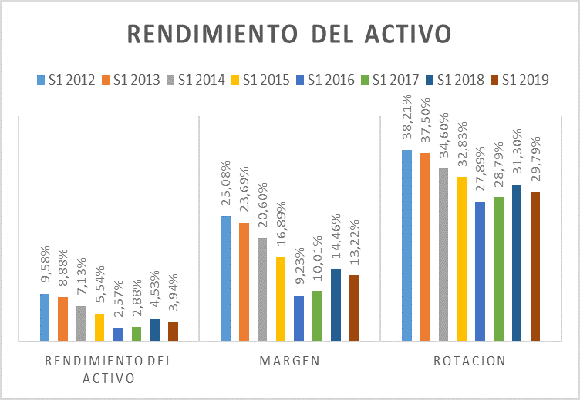

- Esto se puede observar mejor con el análisis del rendimiento del activo, que se sitúa en el 3,94 %.

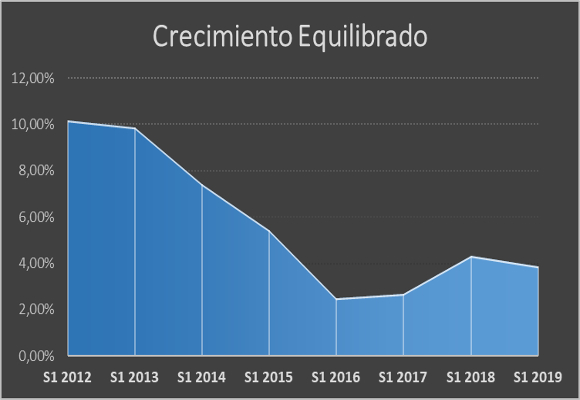

- Por último, los niveles de crecimiento equilibrado, como podemos analizar en el siguiente gráfico, rompen la tendencia positiva de años anteriores, para situarse en el 3,85 %.

En resumen, decepcionantes resultados, pero encima de mis expectativas. La dependencia del mercado chino, con los disturbios y la desaceleración económica de este país en el sector del lujo y estilo de vida, es una espada de Damocles para este sector, y en concreto, para Swatch. Soy más optimista, con bastante cautela, de la evolución de Swatch, si bien, el camino va a ser duro y angosto.

“Siento ardientes deseos de perpetuar por medio del pincel las más notables y heroicas acciones o escenas de nuestra gloriosa insurrección contra el tirano de Europa”.- Francisco de Goya y Lucientes.

Relacionados

Nicols, joyas deliciosamente únicas

Así es el armario del Rey Felipe VI

El fin de la política Covid cero en China impulsa la industria del lujo

Quien tiene un Birkin, tiene un tesoro

RCR Arquitectes, el Pritzker catalán, tiñe de rojo el lujo portugués

La guerra en Ucrania pasa factura a la industria mundial del lujo

Últimas noticias

La reina Letizia luce en Navarra el vestido burdeos que le copió a Máxima de Holanda

Chanel 2.55, el bolso que cambió la historia, cumple 70 años

Las discretas cifras de los líderes del lujo ante un 2025 desafiante

Bimba y Lola tendrá su propia línea de perfumes

La icónica Twiggy será la estrella del festival de cine Moritz Feed Dog