Bugatti pertenece

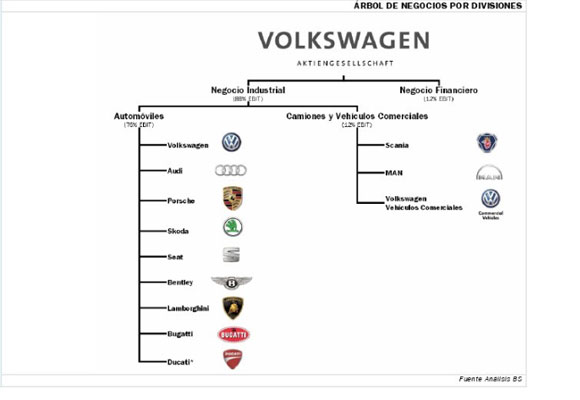

Volkswagen es el segundo fabricante de automóviles del mundo tras Toyota y el principal fabricante europeo por número de vehículos. La parte industrial de su negocio se centra en

1- Una división de automóviles (76% del EBIT de VOW) que engloba a sus principales marcas en tres segmentos principales por tipo de clientes y que coincide con las nuevas divisiones de la compañía:

2- Una división de Camiones (12% EBIT de VOW) de la que dependen MAN, Scania y la antigua división de camiones de la marca Volkswagen así como una división de furgonetas y vehículos comerciales.

3- Una división de Motores Industriales para barcos (0,8% EBIT de VOW) y transmisiones (Renk). Como añadido a su división industrial está su división financiera (12% EBIT) que se enfoca en financiar flotas y la adquisición de vehículos a particulares. Y que depende directamente de las actividades industriales.

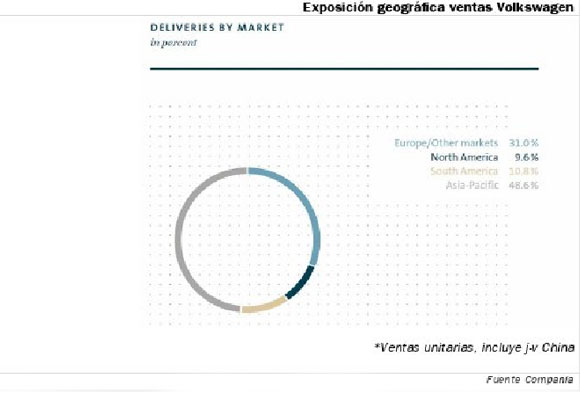

A nivel geográfico Europa es su principal mercado (43% ventas), seguido de Asia (40% de ventas) y EE.UU (9% de ventas). No obstante cabe destacar que el grueso de las operaciones en China (85% de la división asiática) se realizan desde las J-V locales (Shangai-Volkswagen y FAW-Volkswagen) y que suponen 3,5 M de unidades (34% ventas unitarias de VOW) y se consolidan por puesta en equivalencia, por lo que su evolución no afecta a la cifra de EBIT. Así, de las ventas unitarias consolidadas China representa un ~1,6%.

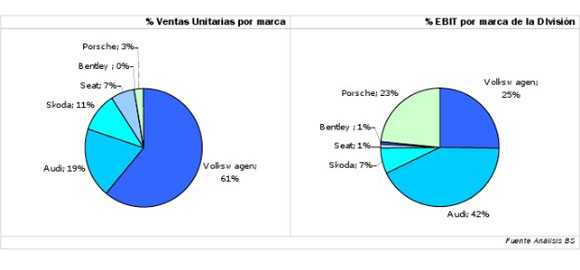

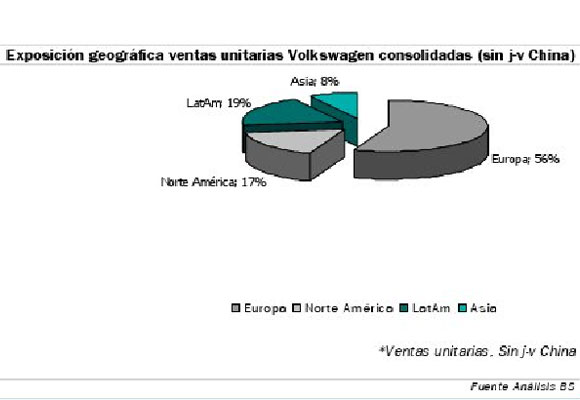

Volkswagen es la principal marca del grupo VOW (61% ventas unitarias), tiene presencia global y pasa por ser la principal marca europea. Su expansión geográfica está claramente consolidada en todas las regiones principales salvo en EE.UU., donde no ha conseguido la importancia que esperaban y está muy lejos de su imagen tradicional. Como se puede ver en el cuadro inferior los principales mercados de la marca Volkswagen son Europa (31% ventas unitarias) y Asia (48,6% ventas unitarias; incluyendo las j-v en China), seguido por LatAm (11% ventas unitarias) y ya en muy menor medida EE.UU. (9,6% ventas unitarias). En esta distribución geográfica destacamos que el ~25% de las ventas de Volkswagen corresponden a las ventas en China que se consolidan por puesta en equivalencia(no están en la línea de EBIT).

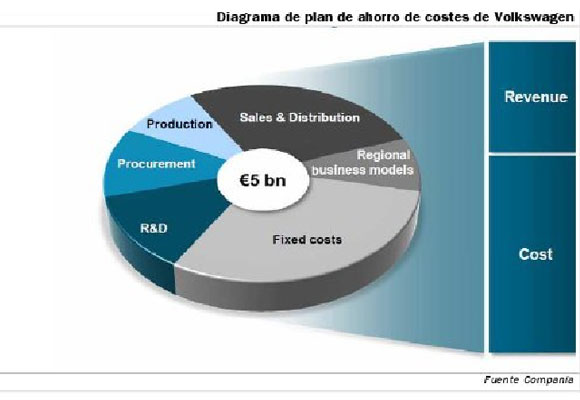

En los Rdos. 1T’15, los márgenes de la marca experimentaron una leve mejoría frente a 1T’14 (+20pbs) lo que los situó en el 2%, aún muy lejos de la media del grupo (6,4%) y también alejados de los objetivos de la marca (6%). En este sentido, nosotros esperamos para 2015 una ligera recuperación en márgenes hasta el (3,1% vs 2,5% de 2014) que se deberá principalmente a: (i) la recuperación de volúmenes en Europa (60% de las ventas unitarias; +9,3% acumulado año hasta abril y 13% de cuota de mercado) y (ii) el Plan de ahorro de costes que nosotros estimamos ~1.200 M euros en 2015 (47% EBIT’15e) y que afectará principalmente a las operaciones en Europa.

Creemos que los próximos años estarán marcados por una clara mejoría operativa en la marca Volkswagen que le permitirá alcanzar unos márgenes del 4,5% en 2019e (vs 3,1% en 2015 BS(e) y 2,5% en 2014) y que ésta vendrá dada por: Recuperación de la tracción en Europa, donde los crecimientos en los países periféricos volverá a dinamizar los modelos core. Así como un mayor apalancamiento operativo. Catálogo más amplio con SUVs que permitan competir en EE.UU. (a partir de 2016) lo que además irá acompañado de un cambio de las operaciones americanas (implicará restyling anual). Ahorros de costes por recortes y ampliación de la construcción modular, si bien, nuestras estimaciones no recogen una mejoría hasta los niveles esperados por la marca (6% vs 4,5% BS(e)’19). (Gráficos: Banco Sabadell. Fotos: Volkswagen)

Analista: Óscar Rodríguez. Disclosure: El periodo al que se refiere la recomendación se establece en un año. La recomendación está basada en hipótesis razonables sobre diversas variables en la fecha de publicación. La evolución posterior de alguna de esas variables (como por ejemplo: cambios sobrevenidos en tipos de interés, tipos de cambio, precios de materias primas, y otras variables que pueden ser tanto específicas de la compañía, como generales de su sector) podría motivar un cambio de recomendación mediante un nuevo informe de análisis. Las recomendaciones de la Dirección de Análisis de Banco de Sabadell, S.A. son COMPRAR, VENDER y BAJO REVISIÓN. La recomendación de COMPRAR se emite para aquellas compañías en las que la Dirección de Análisis de Banco de Sabadell, S.A. espera una evolución mejor a la del mercado (referencia Ibex35 e Indice General de la Bolsa de Madrid para las compañías españolas; referencia Eurostoxx50 para las compañías de la zona Euro) mientras que las de VENDER se emiten para aquellas compañías en las que la Dirección de Análisis de Banco de Sabadell, S.A. espera una evolución peor a la del mercado de referencia. La recomendación de BAJO REVISIÓN se emite para aquellas compañías en las que la Dirección de Análisis de Banco de Sabadell, S.A. está analizando posibles cambios en las estimaciones o valoración tras algún hecho relevante que haga posible ese análisis detallado. El presente informe ha sido preparado por la Dirección de Análisis de Banco de Sabadell, S.A., basado en información pública disponible.

Los reyes Felipe VI y doña Letizia han cerrado su semana de actos oficiales en… Read More

Las grandes compañías de lujo han arrancado el año con incertidumbre. Kering ya vaticina caídas… Read More

El Palacio de Buckingham estaría preparando un funeral para Carlos III. Si bien públicamente no… Read More

Tal y como ha comunicado la propia empresa, las ventas preliminares de adidas aumentaron un… Read More

El consumo de vino 0,0 está creciendo de forma imparable. Cada vez son más los… Read More

El éxito empresarial se consigue de distintas maneras y muchas de ellas, si no todas,… Read More

Este sitio utiliza cookies para prestar sus servicios y analizar su tráfico. Las cookies utilizadas para el funcionamiento esencial de este sitio ya se han establecido.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}